자녀가 성인이 되었을 때 또는 자녀가 결혼할 때 목돈으로 금전적인 지원을 해주고 싶지 않으신가요?

대부분의 부모가 '그렇다'라고 대답할 것입니다. 하지만 금전적으로 풍족한 집은 많지 않으며, 지원하고 싶은 마음은 크지만 어떻게 목돈을 마련해야 할지 모르는 경우가 대부분입니다. 많은 부모들은 단순히 추석, 설에 들어오는 용돈 등을 예금, 적금에 넣어두거나, 삼성전자 또는 미국의 S&P500 ETF 등을 사두지만 이는 수익률이 낮거나(예적금) 투자 리스크가 크다(삼성전자, S&P500 등)는 단점이 있습니다.

오늘 리뷰할 할 책은 한정된 수입 내에서 매달 고심하며 살아가는 평범한 부모를 위해, 경제 및 투자의 사계절을 견디며 안정적이고 꾸준히 20년을 투자하여 자녀가 성인이 되었을때 (혹은 결혼할 때) 목돈을 물려주기 위한 자산배분 투자법에 대한 지침서입니다.

핵심내용 요약

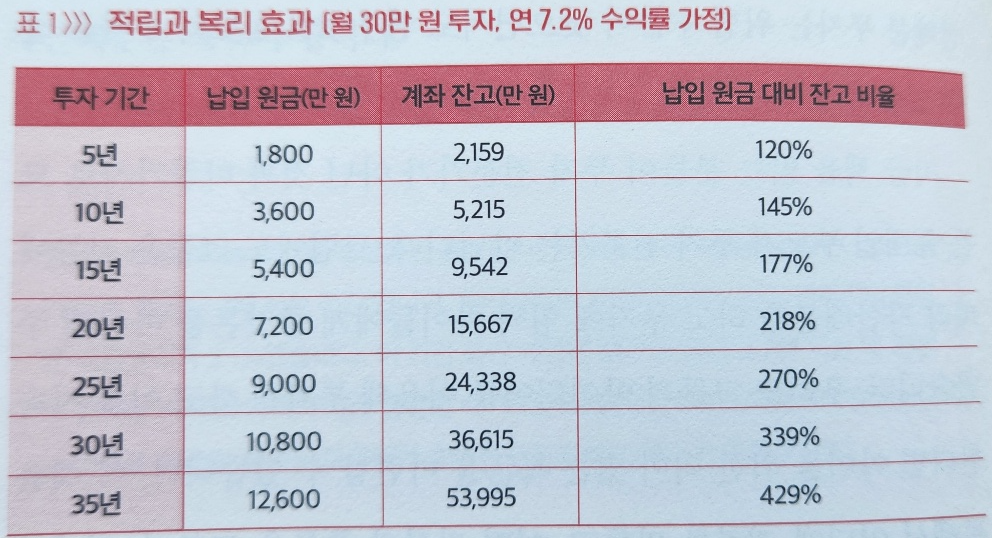

개인투자자를 위한 <마법의 돈 굴리기>, <마법의 연금 굴리기> 등을 집필한 김성일 저자가 자녀를 위한 마법의 돈 굴리기를 위한 지침서를 출간했다. 현재 목돈은 없지만 내 아이를 위해 목돈을 만들어주고 싶은 부모라면, 그리고 투자 및 투자공부에 많은 시간을 투자할 수 없는 부모라면, 김성일 저자의 투자방법을 참고하여 목돈 만들어주기 계획을 세워도 좋을 것 같다. 김성일 저자의 자산배분 투자법은 투자 및 경제의 사계절을 견디며 꾸준히 연수익률 7.2%를 달성할 수 있으며 (백테스트를 통한 검증) 이를 통해 월30만원씩 연수익률 7.2%로 투자한다면 20년 뒤 자녀가 성인이 되었을 때 1억5667만원을 물려줄 수 있다 (납입원금 7200만원). 만약 35년 뒤인 결혼할 때까지 돈을 굴려준다면 납입원금 1억2600만원에 계좌잔고는 5억3995만원이 된다 [마법의 투자 공식 : 투자 결과 = 투자금 x (1 + 투자수익률)^투자기간 ].

자녀를 위한 투자는 20년 또는 35년간 꾸준히 해야 한다. 중간에 어떤 변동성이나, 경제 위기가 와도 버텨야 하지만 비전문가인 일반 부모들은 견디기가 쉽지 않다. 특히 1) 우량주에 장기투자하라; 2) 배당주 투자는 언제나 안전하다; 3) 미국주식에 10년 묻어두면 무조건 큰돈이 된다 등의 선입관은 장기 투자를 방해하고 수익률을 갉아 먹는 정보이다.

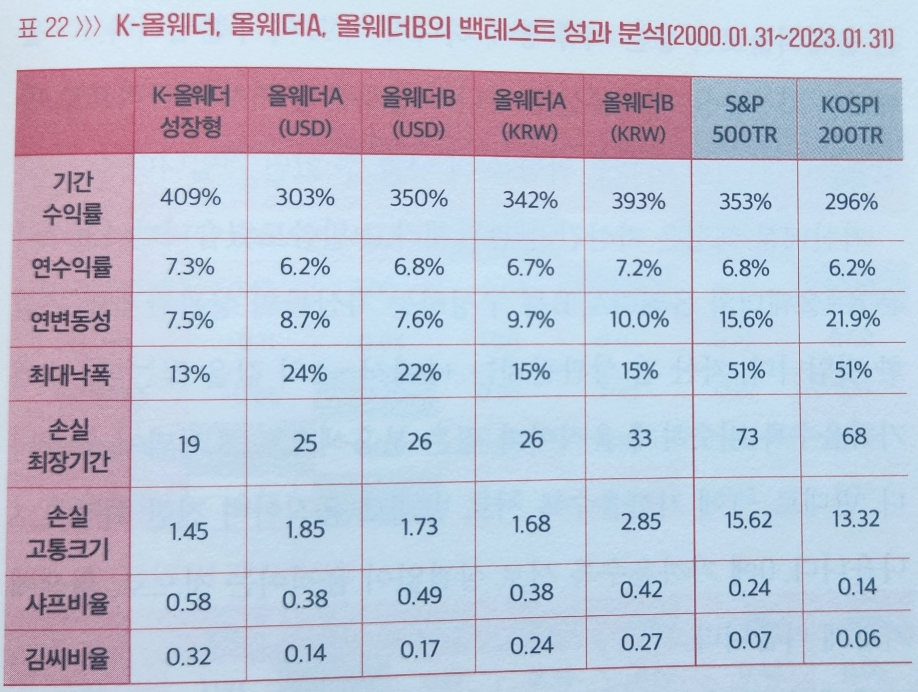

자산배분투자는 백테스트를 통해 어느정도 성과를 검증할 수 있으며, 레이 달리오의 브리지워터에서 운용하는 어느정도 검증된 투자방식이다. 위에서 가정한 수익률이 7.2%였다. 아래 자산배분 투자법으로 투자한다면 연수익률 7.3%를 달성할 수 있으며 마음고생 비용이라고 할 수 있는 최대낙폭 (MDD)도 13%으로 매우 안정적으로 운영할 수 있는 방법을 소개하고 있다.

자산배분 투자법 : 투자 자산 및 백테스트 결과

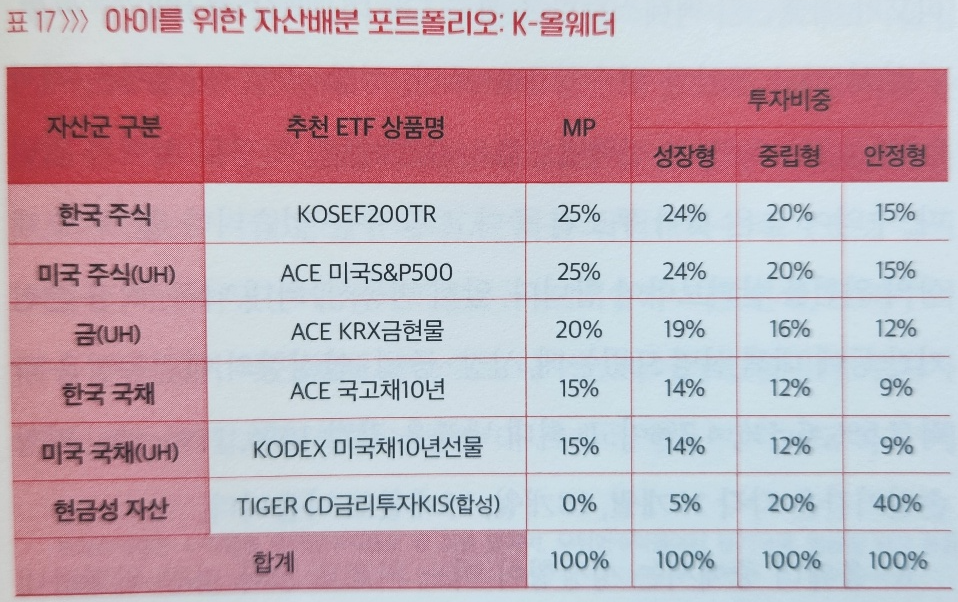

김성일의 아이를 위한 자산배분 포트폴리오는 주식 50% 금 20% 채권 30%에 투자하여, 연수익률(성장형) 7.3% MDD (최대낙폭) 13%의 백테스트 결과를 보여준다.

이 포트폴리오의 특이점이자 강점이라고 생각하는 부분은 바로 달러에 대한 노출이다. 보통 자산배분 투자를 원화 ETF 100% 또는 달러 ETF 100%로 진행하지만, 이 포트폴리오는 주식 50% 중 25%와 채권 30% 중 15%를 UnHedged ETF에 투자함으로 써 총 40%를 달러에 노출하고 있다. 위기 상황에 환율이 상승하는 (원화 가치가 하락하는) 우리나라의 특성을 잘 반영하였고, 이로 인해 MDD를 낮추는 효과가 있다.

'경제' 카테고리의 다른 글

| 아파트 적정 매수 시점 확인하기 (전세가를 알면 부동산 투자가 보인다) (0) | 2024.01.17 |

|---|---|

| 아파트 적정가격을 계산하는 방법! (아파트, 이 가격 오면 사라) (0) | 2024.01.10 |

| 순자산 10억원 부자되는 방법 (가계 재무제표 작성 파일 제공) (1) | 2023.11.08 |

| 투자의 시대가 끝나간다 (feat. 채부심) (0) | 2023.11.04 |

| 코스피 PBR을 활용한 투자전략 (연평균수익률 9%) (0) | 2023.10.27 |