안녕하세요. 오늘은 한국자산신탁의 실적에 대해서 리뷰하고 부동산 미분양이 증가하고 있는데 신탁사에 투자해도 될지 검토해 보겠습니다.

한국자산신탁 4분기 실적 및 22년 실적

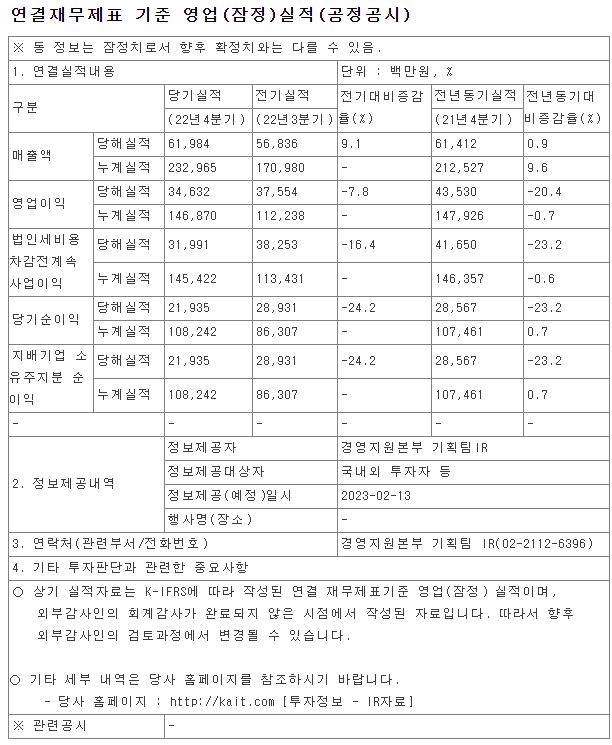

한국자산신탁은 2월 13일 잠정실적을 공시했습니다. 4분기 영업이익은 346억원이며 누적으로는 1,468억원입니다. 4분기 실적은 컨센서스보다 40~50억원정도 낮게 나왔으며, 연간으로 보면 영업비용이 210억원 정도 증가하여 꽤 많이 증가하였습니다. 영업비용 중에서는 '판관비'가 435억에서 536억으로 약 100억 증가하였고, '기타비용'이 86억에서 124억으로 38억 증가, '대출채권 관련 손실'이 50억 발생했습니다. 요즘 미분양도 많이 증가하는 분위기에서 대출채권 관련 손실이 찍혀 다시 2015~2017년 지방의 미분양으로 고생을 하던 사이클로 돌아가는 것이 아닌가 하는 우려가 생기는 상황입니다. 하지만 디테일하게 따져보니 이번 '대출 채권 손실'은 한국자산신탁이 아니라 100% 자회사인 한국자산캐피탈에서 충당금 기준을 보수적으로 바꾸면서 발생한 것이었습니다. '기타비용'의 손실은 유가증권 '평가' 손실을 반영한 것이라고 합니다. 마지막으로는 '판관비'인데 시행사의 특성상 판관비가 증가했다는 것은 새로운 직원을 많이 채용했거나 아니면 기존 직원의 연봉을 올려줬을 가능성이 높습니다. 제조업의 경우는 공장의 규모가 CAPA.라고 한다면 이런 금융업은 사람이 하는 일이기 때문에 인력이 CAPA. 가 됩니다. 따라서 판관비의 증가는 지금 당장은 부담되는 숫자가 증가했지만 앞으로의 수주 관련된 영업활동이 증가하고 이에 따라 미래 매출 성장이 될 가능성이 높다고 긍정적으로 생각할 수 있을 것 같습니다.

미분양이 가파르게 증가하고 있는데 신탁사에 투자해도 될까?

1. 안정적인 커버리지 비율

신탁업도 금융업과 비슷하게 보유하고 있는 자산에 대한 건전성을 잘 관리하는지가 핵심입니다. 한국자산신탁은 지금 꾸준히 커버리지 비율을 관리하고 있습니다. 자산건전성 분류 대상 자산은 정상, 요주의, 고정, 회수의문, 추정손실 5단계로 구분하고 있는데 '고정' 이하부터는 충당금을 유의미하게 쌓아야 합니다. 건전성 커버리지 비율은 충당금 설정액을 요주의 이하 자산으로 나누게 되는데 현재 23%을 기록하고 있어 안정적으로 충당금을 쌓고 있으며, 자기 자본을 포함한 건전성 커버리지 비율은 충당금과 자기 자본의 합을 요주의 이하 자산으로 나누는데 현재 399%로 2019년 90%에서 매우 높게 설정되어 있습니다. 커버리지 비율과 함께 살펴보면 좋은 것은 수주 지역 입니다. 현재 대구와 같이 미분양이 급증하는 지역대신 한국자산신탁은 서울과 수도권지역, 지방에서는 부산 중심으로 수주를 진행했습니다. 상대적으로 미분양 위험이 적어 자산건전성에도 긍정적일 것이라고 생각됩니다.

2. 안정적인 포트폴리오 (차입형 / 관리형)

신탁사의 운영방식은 차입형과 관리형이 있습니다. 차입형은 땅 주인으로 부터 땅을 신탁받아 (신탁, trust, 신뢰할 수 있는 사람에게 재산을 이전시키는 것) 공사를 기획하고 자금을 조달하여 (자기 자본 또는 외부자본) 공사를 진행 후 분양까지 완료시키는 방식입니다. 반면에 관리형은 프로세스만 관리해 주고 기획이나 자금조달 등은 땅주인 또는 시공사가 담당하게 됩니다. 따라서 차입형의 경우 하이리스크 하이리턴이며 보통 분양 매출액의 3~3.5%를 수수료로 받는다고 합니다 (관리형은 0.5%). 한국자산신탁의 2015~2017년 포트폴리오를 보면 80~90%가 차입형 토지신탁이었습니다. 그러나 위에서 설명한 것처럼 이때 미분양 사이클로 인하여 고생을 많이 했고, 이에 2022년을 보면 차입형, 관리형, 비토지신탁의 비중이 거의 1:1:1로 구성하였고 안정적인 포트폴리오가 되었다고 생각합니다. 특히 신탁사들은 건설사들보다 조금 더 안정적인데 그 이유는 사업할 때 신탁을 받아서 진행하는 것이기 때문에 토지 관련된 비용이 없기 때문입니다. 반면에 일반 건설사들이 시행사와 땅을 매입해서 PF를 통한 진행은 비용이 많이 들어가고 리스크가 높아집니다. 따라서 신탁회사는 건설사보다 BEP(break-even point)가 낮기 때문에 만약 분양이 조금 안되더라도 할인 분양을 해서 프로젝트를 마무리할 수가 있습니다.

3. 안정적인 재개발 추진 솔루션 - 신탁사

앞으로의 수도권, 특히 서울의 경우 더 이상 아파트를 지을 땅이 없기 때문에 신규 주택 공급은 재개발로 진행될 것입니다. 그리고 그중 수혜를 볼 산업은 바로 신탁사라고 생각됩니다. 2016년 '도시 및 주거환경정비법'의 개정으로 부동산 신탁사가 도시정비 사업에 참여할 수 있는 법적 토대가 마련되었습니다. 이에 여의도에는 40년 된 아파트들이 많이 있는데 현재 신탁회사들이 수주를 많이 한 상태입니다(여의도 시범아파트 - 한국자산신탁 수주). 그리고 재개발 추진의 안정성이라는 측면에서도 신탁사에 강점이 있습니다. 만약 신탁사를 활용하지 않는다면 조합을 설립을 하고 위원장을 세워 진행합니다. 이 과정에서 시행사 선정, 시공사 선정, 자금조달등 난관들이 많이 있고 인센티브나 뒷돈을 받는 등의 부정부패도 빈번하게 발생하기 때문에 앞으로는 조합설립보다는 깔끔하게 신탁사와 진행하려는 분위기가 많이 있다고 합니다.

'경제' 카테고리의 다른 글

| 음식료주 투자 적기와 곡물가 하락 (0) | 2023.03.08 |

|---|---|

| JB금융지주에 대한 얼라인파트너스 주주서한 정리 (0) | 2023.03.03 |

| LG생활건강 광군제 매출 정정 및 감소 원인 (0) | 2023.02.22 |

| 일본 버블의 붕괴원인과 교훈 (0) | 2023.02.17 |

| 일본의 버블 형성 과정과 교훈 (0) | 2023.02.15 |