한국의 가계부채는 사실 2008년도 이후부터 계속 문제가 되어 왔습니다. 이제 그것이 디레버리징 없이 꾸준히 올라갔고 특히 최근 코로나 3년 동안 30~40대가 부동산 취득을 많이 하게 되면서 크게 증가했습니다. 결국 가계부채가 GDP 가장 높은 국가가 되었습니다. 가계부채가 얼마나 심각한지에 대해서 따져보고, 고금리가 고착화에 따른 내수경기 침체, 연체율 상승, 채권부실화 등이 진행되었을 때 어떤 금융기관이 가장 타격을 많이 받을 것인지 살펴보고자 합니다.

2023년 경기 상황

작년부터 이어지는 급격한 금리인상으로 인해 실물경기에 타격이 있을 것이라는 예상이 지속적으로 제기되어 왔었습니다. 보통 금리인상이 실물경기에는 6개월 정도 후행해서 정책에 대한 효과가 나타난다고 합니다. 최근에는 미국의 SVB사태, 유럽의 CS 등 취약한 은행에서 부실이 발생하고 있는 상황입니다. 미국의 소비나 고용 등의 경제 지표 측면에서는 아직 견조한 모습을 보이고 있는데 경제지표는 어차피 후행해서 움직이기 때문에 직접적인 실물 경제 같은 경우는 기업 실적에서 바로바로 확인할 수 있다고 생각됩니다. S&P500의 2023년 2월 말까지의 EPS 추정치를 보면 지속적으로 감소하고 있으며, 실적 주요 감소 섹터를 살펴보면 Consumer Discretionary (선택 소비재 - 자동차, 의류 등)가 -6.3% 등으로 가장 높았고 반대로 경기 민감도가 떨어지는 Consumer Staples (필수 소비재 - 음식료 등)는 +0.2%의 소폭 상승을 기록 했습니다. 또 하나 우려스러운 부분은 미국의 신용카드 90일 이상 연체율입니다. 코로나 기간 동안 정부의 지원금 지급으로 연체율이 계속 감소하다가 지원금이 끊기는 2021년 하반기부터 계속 상승하고 있습니다. 연체율은 전 세대에서 상승했으나 가장 급격하게 상승한 세대는 밀레니얼 세대와 Gen Z 세대로 청년세대에서 문제가 되고 있습니다. 연체율 문제는 한국도 비슷하며, 지난 3년간 투자 열풍이 불다 보니 뒤쳐지기 싫었던 국민들이 빚을 내서 부동산, 주식, 코인 등의 투자를 진행했다고 보입니다. 쌓인 부채가 금리의 역풍을 맞아 실제 생활에 영향을 끼치게 되고 개인들의 가처분 소득을 줄여 이제 슬슬 실물 경제에도 영향을 미치는 단계에 왔다고 보입니다.

가계부채

경제의 주체를 크게 나누면 정부, 기업, 개인 세 주체로 나눌 수 있습니다. 긴 사이클로 보면 한쪽이 과도한 빚을 지게 되면 그 주체가 부채 디레버리징을 할 때 다른 쪽에서 올라오면서 경기를 계속 유지해 나갑니다. 자본주의 시스템은 신용 사회라고 이야기들 하며, 신용을 발생시켜 레버리지를 계속 만들고 그 레버리지가 장기적으로 인플레이션이라는 것으로 되돌아오는 것이 자본주의 시스템의 핵심입니다. 자본주의에서는 부채가 계속 증가해야 성장하기 때문에 모든 주체에서 단기간의 증가, 감소는 있겠지만 장기적으로는 부채는 상승할 수밖에 없습니다. 2021년 기준 명목 GDP 대비 부채비율은 기업 113%, 가계 105%, 정부 47% 수준입니다 (2011년 기준 기업 96%, 가계 76%, 정부 30%). 가계의 부채는 상황에 따라 다르게 보는 경우도 있는데 전세대출을 포함하면 160% 수준이며, 포함하지 않으면 105% 수준입니다. 제 개인적인 생각으로는 당연히 전세대출도 포함해야 한다고 생각합니다.

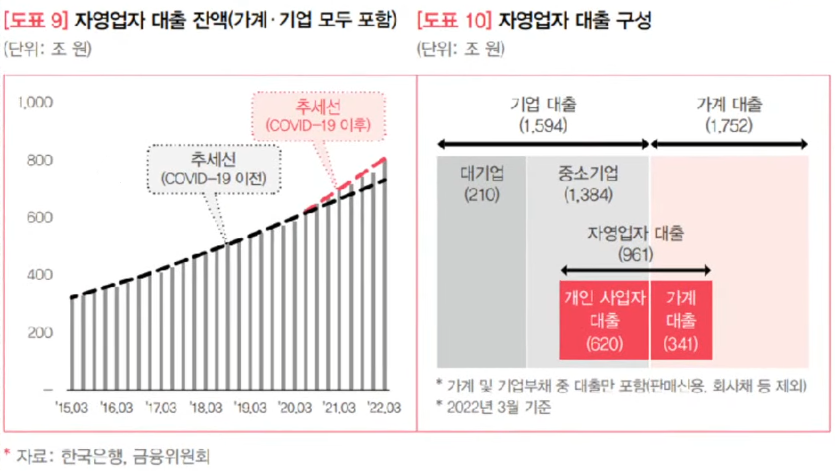

국내 가계부채와 부동산, 자영업자

국내 가계부채를 볼 때는 항상 부동산 가격과 동행해서 봐야 합니다. 우리가 가계 부채를 많이 늘렸던 이유는 과소비를 하기 위해서가 아니라 부동산을 사기 위해 레버리지를 당긴 비중이 크기 때문입니다. 최근 부동산가격 폭등으로 사실상 손바뀜도 많이 발생했습니다. 미리 낮은 금액에 투자했었던 투자 고수들은 이 기회에 빠져나가고 젊은 세대라던지 주변 분위기에 휩쓸려 투자를 하게 된 초보자들이 높은 가격에서 레버리지를 사용하에 진입했습니다. 최근 대부분의 부동산이 하락하고 있지만 그나마 가계부채에서 리스크가 낮은 쪽은 아파트입니다. 꼬마 빌딩의 경우 아파트 보다 상대적으로 규제가 약해서 큰 레버리지를 가지고 투자하신 분들이 많이 있습니다. 그러나 부동산 가격 하락에 따른 가계 부채 문제가 터질 것이라고는 생각하지 않는데, 그 이유는 우리나라 국민 부의 60% 이상이 부동산에 묶여있다 보니 정부에서도 최대한 하락 방어를 위한 정책을 펼치고 있기 때문입니다. 가격 폭락을 원하는 정부는 없으며, 대부분의 정부는 안정적인 성장 또는 급등했다면 안정적인 하락, 유지 정도를 희망합니다.

그러면 가장 문제가 될만한 곳은 바로 자영업자의 가계부채입니다. 코로나로 인해 거리 두기가 이루어졌었고 특히 음식점, 헬스장과 같은 업종에서는 거의 영업을 하지 못했습니다. 정부에서는 지원금 또는 대출을 연장해 주고, 저금리의 대출을 해주는 제도가 있었는데 지원금을 빼고서는 대출을 유지 또는 늘리는 정책이었습니다. 이런 자영업자들에게 가장 많은 대출을 해준 곳은 은행이 아니라 저축은행, 손해보험사, 신용카드 회사(리볼빙 등)들입니다. 만약 내수부진이 계속되어 자영업자들이 쓰러지게 된다면 은행보다는 캐피탈, 저축은행, 신용카드 회사 같은 경우는 대출의 부실화가 나올 수 있다고 생각됩니다. 따라서 이러한 자영업자들을 살릴 수 있는 내수부양 정책이 빨리 나와야 한다고 생각되며, 그중 가장 효과적인 것은 외국인 관광객의 유치라고 생각됩니다. 특히 그동안 가장 많이 유입되었었던 중국 관광객들이 유입, 그리고 각 지역의 관광 상품의 개발등을 지원하여 외국인뿐만 아니라 내국인도 각 지역을 돌아다니며 소비할 수 있는 환경을 만들어주는 것이 필요해 보입니다.

'경제' 카테고리의 다른 글

| 정확한 주당 배당금 확인하는 방법 (0) | 2023.04.03 |

|---|---|

| 주식을 가지고 있다면 꼭 해야할 것! 주주총회 전자투표 참여 (절차 소개) (0) | 2023.03.26 |

| 삼성전자와 ChatGPT 영향 (0) | 2023.03.14 |

| 음식료주 투자 적기와 곡물가 하락 (0) | 2023.03.08 |

| JB금융지주에 대한 얼라인파트너스 주주서한 정리 (0) | 2023.03.03 |